Woran liegt es, dass nicht selten die Sicht der operativen Fachbereiche von jener des Finanzbereichs markant abweicht? Wir wollten es genauer wissen und haben einschlägige GroNova-Mandate untersucht.

Die knappe Antwort: An der Controlling-Abteilung liegt es nicht. Sondern am Unverständnis, was auf der "anderen Seite der Brücke" tatsächlich passiert. Die operativen Fachbereiche verstehen beispielsweise nicht, wie die Kostensätze entstehen, während der Finanzbereich nicht weiss, welche operativen Prozesse für eine Leistung tatsächlich benötigt werden.

Brückenschlag

Um diesen Mangel an gegenseitigem Verständnis zu beheben, ist ein beidseitiger Brückenschlag nötig. Der Finanzbereich muss die operativen Prozesse verstehen und die operativen Fachbereiche die betriebswirtschaftlichen Controlling-Methoden.

Unser Tipp

Setzen Sie als Sofortmassnahme je einen Vertreter des Finanzbereichs mit einem Vertreter des Tagesgeschäfts zusammen. Diese "Controlling-Tandems" stellen sicher, dass die Controlling-Berichte sofort aussagekräftiger sind und zur Geschäftssteuerung auch genutzt werden. GroNova unterstützt Sie gerne dabei.dentifizieren Sie heute schon Ihre 30% TOP-Performer. Diese Personen tragen 80% zur Wertschöpfung des Unternehmens bei.

Übrigens: Die GroNova Academy bietet auch Seminare zur geschlossenen Controlling-Architektur an. Der nächste Termin ist am 15. September 2017 geplant. Hier sind die Details zum Seminar: "Die geschlossene Controlling-Architektur".

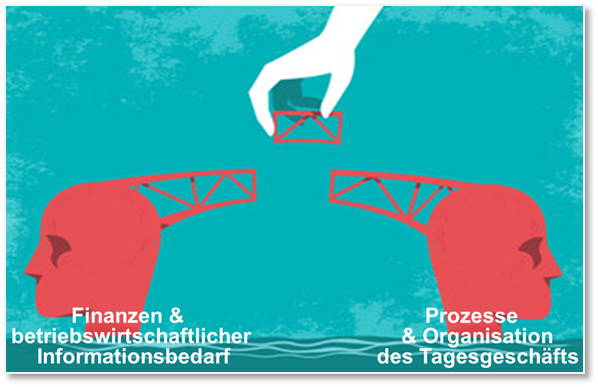

Die geschlossene Controlling-Architektur für den Brückenbau

Abbildung: Die geschlossene Controlling-Architektur für den Brückenbau

Für aussagekräftige Controlling-Berichte ist ein Brückenschlag zwischen Finanzen & dem betriebswirtschaftlichem Informationsbedarf und den Prozessen & der Organisation im Tagesgeschäft nötig.

Die geschlossene Controlling-Architektur stellt das Bindeglied zwischen Bereichs-, Produkt-, Vertriebs-, Produktions- und Ergebnis-Controlling dar. Damit bauen Sie eine stabile Brücke zwischen Tagesgeschäft und betriebswirtschaftlichem Informationsbedarf.

Die geschlossene Controlling-Architektur zeichnet sich durch folgende Merkmale aus:

Das Kernelement der geschlossenen Controlling-Architektur ist die prozessorientierte Kostenrechnung. Nicht zu verwechseln mit der Prozesskostenrechnung, die komplex und in der Praxis viel zu umständlich anwendbar ist.

Abbildung: Prozessorientierte Kostenrechnung als Kernelement der geschlossenen Controlling-Architektur

Praxisbeispiel im Fokus

GroNova Controlling-Experte sichert Investition ab

Branche: Mittelstandsunternehmen Medizintechnik, ca 100 Mio. EUR Umsatz

Ausgangslage und Handlungsbedarf: Neue Produktlinie ruiniert beinahe die Firma

Kostenüberschreitungen und Verzögerungen bei der Entwicklung einer neuen Produktlinie hatten die finanziellen Möglichkeiten des Mittelstandsunternehmens überfordert. Die Kapitalspritze eines neuen Investors rettete das Unternehmen vor der Insolvenz. Damit verbunden war auch die Ablösung des bisherigen Hauptgesellschafters und Geschäftsführers. Der neue Eigentümer erkannte rasch, dass die ungenügende Leistungs- und Kostentransparenz das Hauptproblem war. Die Lösung erhoffte man sich durch den Ersatz des ERP-Systems.

Ursprünglicher Auftrag: Auswahl eines neuen ERP-Systems zur Lösung des Problems

GroNova wurde angefragt, mit einem ERP-Experten das neu etablierte Management bei der Auswahl des neuen ERP-Systems zu unterstützen. Mit einem Check-up sollten zunächst die IST-Situation geklärt und der SOLL-Bedarf erhoben werden.

Schon nach wenigen Tagen war klar: ursächlich für den Mangel an Transparenz war nicht das in die Jahre gekommene ERP-System. Es fehlte die organisatorische Basis. Die Prozesslandschaft war unklar und im bestehenden ERP-System überhaupt nicht abgebildet. Bei der Ermittlung der Herstellkosten in der Vor- und Nachkalkulation von Aufträgen führte dieser Sachverhalt zu Gemeinkostenzuschlägen von bis zu 1‘800 %.

Neuer Auftrag: Geschäftsmodell klären und passende Controlling-Instrumente entwickeln

Das Unternehmen änderte den Auftrag an GroNova: Neu sollte ein Controlling-Experte zusam-men mit dem Management den Informationsbedarf klären und die Voraussetzungen für ein belastbares Berichtswesen schaffen. Dazu wurde zuerst das operative Geschäftsmodell mit dem Management-Team geklärt. Zusammen mit den Bereichsleitern wurden anschliessend die operativen Prozessmodelle detailliert und die Leistungs- und Kostentreiber identifiziert.

Dies war die Basis für eine ursachengerechtere Kostenzuordnung. Die daraus resultierenden Gemeinkostenzuschläge auf Material- und Fertigungseinzelkosten betrugen noch maximal 15 %.

Fazit: Einfaches aber aussagekräftiges Berichtswesen im bestehenden ERP-System

Ausgehend von geklärten Informationsbedarfen und einem im Detail beschriebenen operativen Geschäft- und Prozessmodell wurden zunächst die identifizierten Prozesse durch Verwendung unterschiedlicher Auftragsarten konsequent im vorhandenen ERP-System abgebildet. Darüber hinaus wurden die systemseitig verfügbaren, aber bisher nicht genutzten, Kostenrechnungsmodule aktiviert und lösungsorientiert parametriert.

Neu ausgerichtete Stammdaten erlaubten die erforderliche Synchronisierung der Prozess- und Kostenrechnungssicht. So wurden u.a. Kostenarten an die erforderlichen Prozess-Ressourcen angeglichen, Kostenstellen entsprechend der Teilprozesse neu geordnet und Prozessobjekte (Kunden- und Fertigungsaufträge) durch Verwendung unterschiedlicher Auftragsarten an die spezifischen Besonderheiten der Prozessdetails angepasst. Durch die beschriebenen Maßnahmen wurde schließlich mit relativ geringem Aufwand ein aussagekräftiges Reporting etabliert.

Für weitergehende Informationen und bei konkretem Handlungsbedarf stehen wir Ihnen gerne unter +41 41 727 04 70 zur Verfügung.